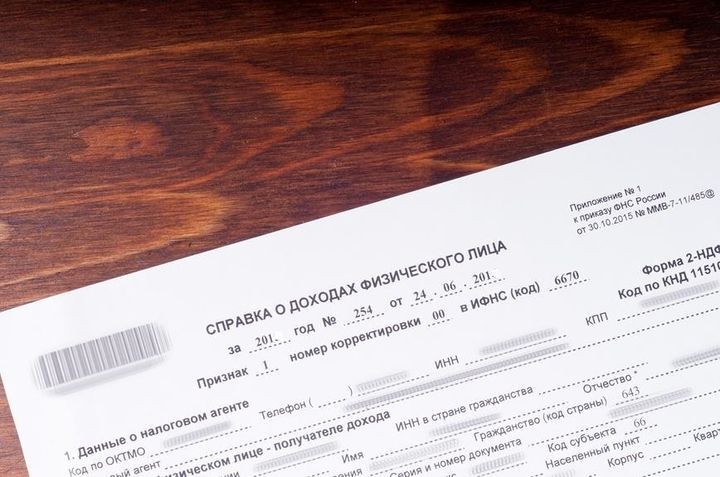

2-ПДФО — одна з форм звітності для роботодавців у 2020 році про виплачені працівникам суми доходів, сплачених з них податків та застосованих податкових відрахуваннях. Терміни здачі, форма і правила заповнення звіту регламентовані Наказом ФНС від 02.10.2018 № ММВ-7-11 / [email protected] Зміни в зовнішньому вигляді і порядок заповнення документів найближчим часом не очікуються.

форма звітів

У 2020 році заповнювати 2-ПДФО за результатами минулого року належить на одному з двох бланків:

- При подачі документів податківця — 2-ПДФО;

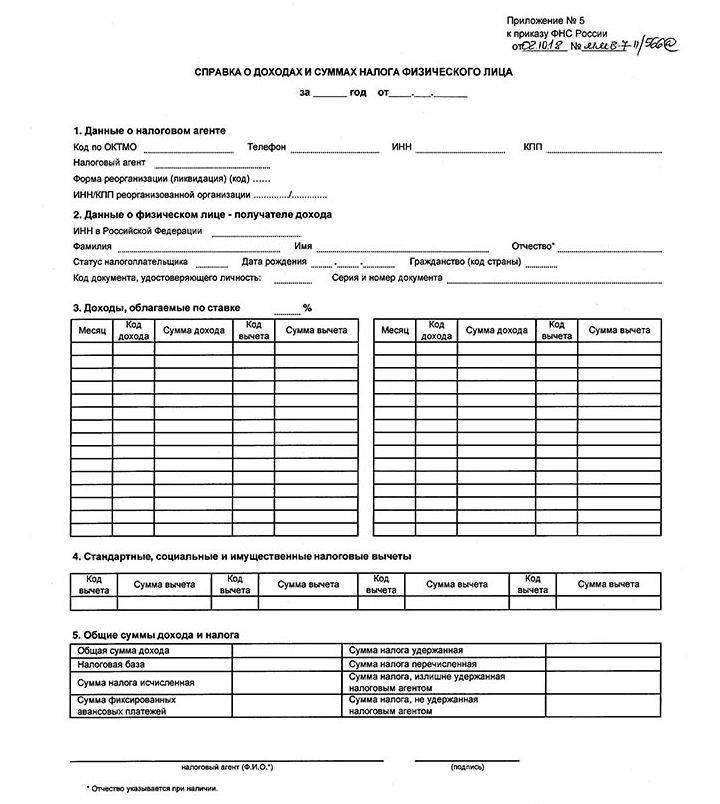

- Для надання працівникові за заявою останнього — «Довідку про доходи та суми податку фізичної особи». Вона видається протягом 3-х днів або в день звільнення.

Бланк 2-ПДФО, призначений для ФНС, заповнюється роботодавцем по кожному співробітнику. Він включає основний аркуш із трьома розділами і додаток. На основному аркуші містяться дані про:

- самої компанії / ІП як податкового агента, який робить відрахування;

- співробітника, на якого подається довідка;

- значеннях доходів і податків за звітний рік;

- податкових відрахуваннях: стандартних, майнових, соціальних.

У Додатку прописується помісячна розшифровка виплачених доходів і наданих по ним відрахувань із зазначенням затверджених кодів.

Пропонуємо скачати бланк 2-ПДФО для звітності в ФНС у 2020 році.

Форма довідки 2-ПДФО для співробітників в 2020 році — свого роду полегшений варіант попереднього бланка із зазначенням найбільш важливої інформації. Тут не вказується номер документа, ознака, коди і дати видачі повідомлень про відрахування.

Пропонуємо скачати бланк довідки 2-ПДФО для співробітників в форматі Excel.

Терміни і способи здачі

Звітність по 2-ПДФО направляється у відділення ФНС за адресою знаходження компанії, її підрозділи або місцем проживання ІП або обліку його діяльності (при роботі на ЕНВД або ПСН). Терміни здачі визначаються фактом того, було сплачено податок чи ні:

- До 1 квітня 2020 року — по всьому фізособам, яким було виплачено дохід і утримано ПДФО (ст. 230 НК РФ).

- До 1 березня 2020 року — по фізособам, яким дохід був виплачений, але податок з нього не утримано (ст. 226 НК РФ). При цьому зберігається обов’язок повідомити про це контролюючі органи. У 2020 г. 1 березня припадає на неділю, тому крайній термін здачі зміщується на понеділок, 2 березня.

Важливо! Порушення термінів подачі або ненадання довідки загрожує штрафом організації (ІП) 200 руб. за кожен екземпляр. При виявленні помилок (невірно зазначеного ІПН, паспортні дані, сум доходів і податків) розмір штрафного стягнення збільшується до 300-500 руб. для посадової особи.

Форма подачі залежатиме від чисельності співробітників, за якими надається звітність:

- До 25 осіб — подача на розсуд платника податків в формі паперового або електронного документа. З метою надання паперових звітів можна користуватися послугою поштових відправлень поштою з описом вкладень або доставляти їх в інспекцію самостійно.

- Понад 25 осіб — подача виключно в електронній формі за допомогою телекомунікаційних каналів зв’язку. Подавати дані на флешках, CD-дисках або інших електронних носіях неприпустимо.

Правила заповнення

Положення щодо заповнення довідки 2-ПДФО прописані в Додатку № 2 Наказу ФНС від 02.10.2018 № ММВ-7-11 / [email protected] Дані роблять кульковою ручкою з чорними, синіми або фіолетовим чорнилом. При відсутності даних ставляться прочерки або нулі (замість числових значень). При цьому неприпустимі:

- двосторонній друк звіту;

- виправлення даних з використанням коректора;

- способи скріплення аркушів, що призводять до їх псування (склеювання, зшивання, степлірування);

- негативні значення чисел.

Виявлені помилки можна виправити подачею коригуючого звіту із зазначенням у відповідному полі порядкового номера коригування (01, 02 та ін.), В первинному документі значення буде 00. При необхідності доповнень слід подати уточнену довідку 2-ПДФО, номер якої повинен відповідати першій зданої формі. Скасувати поданий раніше звіт можна подачею анулює довідки, де заповнюється тільки заголовок і Розділ 1, в поле «Номер коригування» вказується код 99.

Важливо! Штрих-код на бланку необхідний для автоматизованої обробки довідок в податкових органах, тому для правильного зчитування інформації його не можна видаляти або пошкоджувати.

порядок заповнення

На кожній сторінці бланків обов’язково вказуються ІПН організації / ІП, КПП (головної організації або підрозділу), сторінкова нумерація в форматі 001, 002 і т. Д. Далі звіт 2-ПДФО рекомендується заповнювати за наступним принципом:

- Загальна частина. Потрібно вказати звітний рік (у 2020 році це буде 2019), унікальний номер документа (за винятком коригувальних і анулюють варіантів) і код коригування, чотиризначний код інспекції та ознака. Значення останнього при подачі податковим агентом буде 1 або 2 (при утриманні та сплаті податку або відсутності такої можливості відповідно). Для аналогічних випадків, але при подачі документів правонаступником коди будуть дорівнюють значенням 3 або 4 відповідно.

У загальній частині також слід вказати найменування організації (для ІП — ПІБ), код за ОКТМО, код міста та номер телефону.

- Розділ 1. Містить дані громадянина-одержувача доходу: ІПН (при відсутності даних можна подати звіт без нього вказівки), ПІБ (для іноземців допускається латинська літерації), код статусу платника податків. Їх перелік зазначено в п. 3.5 Додатку №2 до Наказу ФНС: для резидентів РФ — «1», для нерезидентів — «2» і т. Д.

Тут же прописуються відомості про дату народження, коді країни громадянства (для Росії «643»), і документ, що засвідчує особистість із зазначенням його реквізитів. Для паспорта значення коду буде 21, військового квитка — 07, паспорта іноземця — 10, посвідки на проживання — 12.

- Додаток. У цій частині вказуються номера місяців в хронологічному порядку, зашифровані кодами види доходів (за зарплатою — 2000, по преміях — 2002 за відпускними — 2012, за невикористаним відпустки — 2013) і відрахувань. В останньому стовпчику прописуються суми в рублях отриманих доходів та наданих відрахувань (останні не можуть бути більше перших).

- Розділ 3. Чи відображає інформацію за наданими відрахуванням із зазначенням відповідних кодів, сум в рублях і реквізитів податкових повідомлень, за якими вони надані.

- Розділ 2. Інформація заповнюється на підставі розрахунків з Розділу 3 та Додатки. Тут вказуються ставка ПДФО, загальні доходи, оподатковуваний база (доходи, зменшені на розмір відрахувань), значення утриманого та сплаченого податку. Суми податків розраховуються шляхом множення податкової бази на ставку.

На замітку! Повний перелік кодів необхідних для заповнення 2-ПДФО в 2020 році представлений в Наказі ФНС Росії oт 10.09.2015 N MMВ-7-11 / [email protected] (ред. Від 24.10.2017).

Завантажити зразок заповненої форми 2-ПДФО

Достовірність заповненого документа запевняє підписом керівник (ІП) або інша відповідальна особа. В останньому випадку слід вказати найменування та реквізити довіреності. Перед здачею важливо перевірити всі реквізити і актуальність персональних відомостей співробітників, щоб уникнути подачі коригувальних довідок і можливих штрафів з боку податківців.